Persaraan adalah fasa penting dalam kehidupan, di mana kita akhirnya dapat meluangkan masa dengan keluarga, mengejar hobi, dan menikmati hasil usaha selama ini. Namun, persoalan utama yang sering timbul ialah:

Adakah simpanan RM240,000 mencukupi untuk hidup selesa selepas bersara?

Mari kita pecahkan persoalan ini untuk mendapatkan jawapan yang lebih jelas.

1. Kos Hidup Semasa dan Selepas Bersara

Salah satu faktor utama ialah kos sara hidup yang berbeza bergantung kepada:

Lokasi tinggal: Tinggal di bandar besar seperti Kuala Lumpur lebih mahal berbanding kawasan luar bandar.

Gaya hidup: Adakah anda bercadang untuk menjalani gaya hidup sederhana atau masih ingin melancong dan menikmati hobi tertentu?

Sebagai contoh:

Jika kos bulanan anda selepas bersara ialah RM2,000, simpanan RM240,000 hanya mampu bertahan selama 10 tahun (RM240,000 ÷ RM2,000 = 120 bulan).

Tetapi, jika anda hidup selama 20 tahun selepas bersara, anda memerlukan RM480,000 untuk menampung kos bulanan yang sama.

Dah rasa tak cukup? Jom tengok jika naikkan kepada RM1,000,000

2. Kenapa RM1,000,000?

RM1,000,000 mungkin nampak seperti jumlah yang besar, tetapi ia bergantung kepada beberapa faktor:

Kos hidup selepas bersara: Adakah anda bercadang untuk hidup sederhana atau mengekalkan gaya hidup sekarang?

Jangka hayat: Jika anda bersara pada umur 60 dan hidup hingga 85, anda memerlukan wang ini untuk bertahan selama 25 tahun. Dengan RM1,000,000, anda boleh membelanjakan kira-kira RM3,333 sebulan.

Inflasi: Jangan lupa bahawa kuasa beli wang anda akan berkurangan pada masa hadapan.

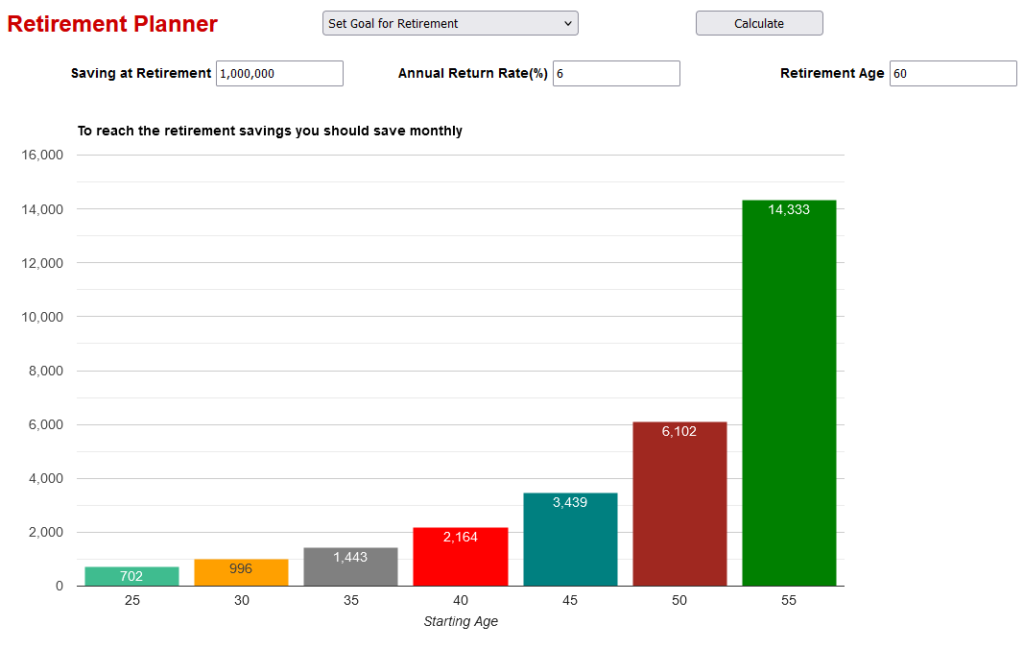

3. Berapa Anda Perlu Simpan?

Jumlah yang perlu anda simpan bergantung kepada umur anda sekarang, tempoh simpanan, dan kadar pulangan pelaburan. Berikut adalah panduan umum:

Umur 25 Tahun

Tempoh simpanan: 35 tahun (hingga umur 60).

Anggaran pulangan pelaburan: 6% setahun.

Simpanan bulanan: Sekitar RM700 – RM900.

Umur 30 Tahun

Tempoh simpanan: 30 tahun.

Anggaran pulangan pelaburan: 6% setahun.

Simpanan bulanan: Sekitar RM900 – RM1,400.

Umur 40 Tahun

Tempoh simpanan: 20 tahun.

Anggaran pulangan pelaburan: 6% setahun.

Simpanan bulanan: Sekitar RM2,100 – RM3,400.

Umur 50 Tahun

Tempoh simpanan: 10 tahun.

Anggaran pulangan pelaburan: 6% setahun.

Simpanan bulanan: Sekitar RM6,100 – RM14,000.

Nota: Semakin lambat anda mula menyimpan, semakin besar jumlah yang perlu disimpan setiap bulan.

4. Faktor-Faktor yang Mempengaruhi Simpanan Anda

a. Inflasi

Inflasi akan menurunkan nilai RM1,000,000 pada masa hadapan. Sebagai contoh, dengan kadar inflasi 3% setahun, nilai sebenar RM1,000,000 selepas 30 tahun hanya bernilai sekitar RM400,000 – RM500,000 hari ini.

b. Pulangan Pelaburan

Jika anda hanya menyimpan dalam akaun simpanan biasa dengan kadar faedah 1-2%, sukar untuk mencapai angka RM1,000,000. Anda memerlukan pelaburan dengan pulangan lebih tinggi, seperti unit amanah atau takaful berkaitan pelaburan.

c. Disiplin Menyimpan

Konsistensi adalah kunci. Mula menyimpan awal dan berusaha untuk tidak berhenti walaupun menghadapi kesukaran kewangan sementara.

5. Takaful Sebagai Perisai Kewangan Anda

Salah satu komponen penting dalam perancangan persaraan ialah perlindungan kewangan. Di sinilah takaful memainkan peranan utama:

a. Lindungi Simpanan Anda dari Kos Tidak Dijangka

Kos perubatan tinggi boleh menghakis simpanan anda. Dengan takaful perubatan, anda tidak perlu mengeluarkan wang simpanan persaraan untuk rawatan hospital atau penyakit kritikal.

b. Pampasan untuk Kecacatan, Sakit Kritikal atau Kematian

Jika anda mengalami kecacatan kekal, sakit kritikal atau meninggal dunia sebelum mencapai umur bersara, takaful menyediakan manfaat kewangan untuk keluarga anda. Ini memastikan waris anda tidak terbeban dengan hutang atau kos hidup.

c. Rider (Add-On) Penyakit Kritikal

Rider ini membantu anda menangani kos penyakit kritikal seperti kanser, serangan jantung, atau strok tanpa mengganggu perancangan kewangan persaraan anda.

6. Strategi untuk Capai RM1,000,000

a. Mulakan Awal

Lebih awal anda mula, lebih sedikit jumlah yang perlu disimpan setiap bulan kerana kesan faedah berganda (compounding interest).

b. Pelbagaikan Pelaburan Anda

Jangan hanya bergantung kepada satu sumber simpanan. Gabungkan pelaburan dalam KWSP, unit amanah, hartanah, atau takaful berkaitan pelaburan.

c. Sertai Pelan Takaful Lebih Awal

Umur dan faktor kesihatan memainkan peranan penting untuk memastikan anda dapat menyertai pelan takaful

d. Semak dan Sesuaikan Gaya Hidup

Kurangkan perbelanjaan tidak perlu dan salurkan lebihan wang ke dalam simpanan persaraan anda.

6. Adakah RM1,000,000 Cukup?

RM1,000,000 adalah angka yang baik untuk bersara, tetapi bergantung kepada kos hidup anda dan jangka hayat.

Jika anda bercadang untuk hidup selama 20-25 tahun selepas bersara dengan perbelanjaan bulanan RM3,000, jumlah ini mungkin cukup.

Namun, jika anda ingin mengekalkan gaya hidup lebih tinggi atau hidup lebih lama, anda mungkin memerlukan lebih daripada RM1,000,000.

Kesimpulan

RM1,000,000 mungkin kelihatan seperti matlamat yang sukar dicapai, tetapi dengan perancangan yang betul, ia boleh menjadi realiti.

Pastikan anda mempunyai kombinasi simpanan, pelaburan, dan perlindungan takaful untuk melindungi simpanan anda daripada sebarang risiko.